Katolisten seurakuntien jäsenmaksu Suomessa

Medlemsavgift | Membership Fee

Helsingin hiippakunnassa on voimassa jäsenmaksuvelvoite.

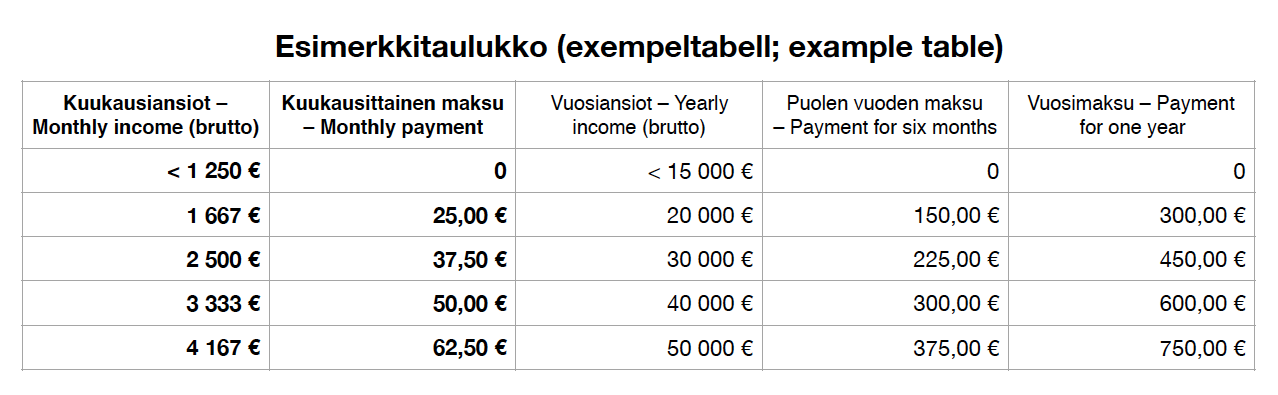

Jäsenmaksu koskee jokaista 18-vuotta täyttänyttä katolilaista, jonka vuosiansiot ovat vähintään 15 000 € ja jolla ei ole painavia syitä olla sitä maksamatta. Jäsenmaksun suuruus on 1,5 % veronalaisista ansiotuloista (tai vastaavista muista tuloista).

Seurakunnat luovuttavat säännöllisesti tietyn osuuden jäsenmaksutuloista hiippakunnan käyttöön. Hiippakunta tarvitsee näitä tuloja yhteisten toimintojen ylläpitämiseen sekä mm. niiden seurakuntien tukemiseen, jotka eivät ole omavaraisia.

MEDLEMSAVGIFTEN

Medlemsavgiften gäller alla katoliker som har fyllt 18 år och vars årsinkomst överstiger 15 000 € och som inte har ett vägande skäl att låta bli att betala. Medlemsavgiften uppgår till 1,5 % av den beskattningsbara inkomsten (eller motsvarande övriga inkomster).

MEMBERSHIP FEE

Each Catholic who has turned 18 years of age and whose annual income is €15,000 or more should pay their membership fee, unless they have a weighty reason not to pay. The membership fee is 1.5% of their taxable earned income (or corresponding other income).

Hiippakunnan taloudesta

Lisätietoa hiippakunnan ja seurakuntien taloudesta löydät tältä sivulta. Klikkaa tätä ruutua.

Mera information om stiftets och församlingarnas ekonomi hittar du här. Klicka rutan.

More information on the finances of the Diocese and parishes can be found here. Just click this box.

Jäsenmaksulaskuri

Räknare för medlemsavgift | Calculator for the membership fee

Jäsenmaksujen tilinumerot

Pyhän Henrikin katedraaliseurakunta

FI61 1014 3000 2118 01

Viite: 90010

Pyhän Birgitan ja autuaan Hemmingin seurakunta

FI40 1547 3000 0005 98

Viite: 90010

Pyhän ristin seurakunta

FI08 2236 1800 0045 66

Viite: 90010

Nasaretin pyhän perheen seurakunta

FI52 1374 3000 1083 81

Viite: 90010

Pyhän Marian seurakunta

FI65 1023 3000 2047 89

Viite: 90010

Pyhän Olavin seurakunta

FI65 1045 3000 1121 43

Viite: 90010

Pyhän Ursulan seurakunta

FI75 1555 3000 1245 12

Viite: 90010

Pyhän Joosefin seurakunta

FI30 1555 3000 1245 46

Viite: 90010

Osoitteenmuutos

> katolinen.fi/osoitteet

(Adressförandringar | Address Change)

Jäsenmaksukirjeet

Jäsenmaksukirjeiden osoitteistoa ylläpidetään hiippakunnan taloustoimistossa.

Osoitetietojen korjaukset: maksu(at)katolinen.fi tai 050-3377944 (tiistaisin)

Jäsenmaksukirjeet sähköpostilla: maksu(at)katolinen.fi.

Jäsenmaksua ei tarvitse maksaa

– jos on alle 18-vuotias

– jos vuosiansiot ovat alle 15 000 €

– vakavista syistä; tällöin pitää pyytää vapautusta Helsingin piispalta

Joitakin huomioita jäsenmaksuvelvollisuuden selventämiseksi:

Rekisteröidyllä uskonnollisella yhdyskunnalla on oikeus kerätä jäseniltään jäsenmaksua.

Katolisen kirkon jäsenillä on velvollisuus ”mahdollisuuksiensa mukaan kantaa huolta kirkon aineellisista tarpeista” (KKK 2043). Tämä on sanottu kanonisessa oikeudessa näin: ”Kristukseen uskovat ovat velvoitettuja tukemaan kirkon tarpeita niin, että kirkolla on, mitä se tarvitsee, liturgian viettämistä, apostolaattia ja laupentyötä varten sekä papiston asialliseksi ylläpitämiseksi” (Can. 222 § 1).

Ei ole myöskään mitenkään suositeltavaa erota kirkon jäsenyydestä jäsenmaksun keräämisen takia, koska ero ei koskisi pelkästään Suomessa toimivaa katolista kirkkoa vaan se olisi ero katolisesta kirkosta kaikkialla maailmassa.

OTA YHTEYTTÄ / KONTAKT / CONTACT

Lisätietoja saat omasta seurakunnastasi, Katolisesta tiedotuskeskuksesta tai hiippakunnan taloustoimistosta.